Ипотечный кризис 2008 и крипто-рынок 2022: как они связаны

Статья подготовлена автором канала SWOP TOKY | NFT. Подписка приветствуется!

Сегодня поговорим о серьезных вещах, например: падение экономики, проблемы с ипотечным рынком, кризис 2008, фильм “Игра на понижение”.

“Остановись!” – скажите вы – “при чем тут все, что ты перечислил и наши бесценные NFT?”. Отличный вопрос. Но все, что перечислено выше, непосредственно влияет на крипту и NFT. А вот как так получилось, мы с вами и обсудим.

Ипотечный кризис

Надеемся многие смотрели фильм “Игра на понижение”, если нет, то обязательно посмотрите. Возможны спойлеры к фильму.

В чем там была суть? Постараемся объяснить коротко:

В начале 2000-х тысячных на рынке недвижимости США был настоящий бум.

Красивая жизнь, свое жилье, почему бы на этом не заработать?

Банки стали выпускать ипотечные облигации и продавать их инвест фондам. Если простыми словами, то – банки выдавали кучу ипотек, превращали их в одну ценную бумагу, и продавали их инвестиционным фондам, получая кэш, который можно снова раздавать в кредит гражданам, и так по кругу. Выплаты по ним осуществлялись за счет выплачиваемых заемщиками процентов по кредитам/ипотекам. Т.е. фонды могут выполнять свои обязательства, пока мечтающие о счастливой жизни граждане платят за ипотеку вовремя и в полном объеме.

Такой вид активов стал считаться одним из самых надежных на тот момент. На полученные средства банк стал выдавать еще больше ипотек, чтобы снова выпустить облигации, чтобы получить еще деньги и далее по кругу.

Система работала идеально и приносила хороший доход. Но спустя какое-то время, банки столкнулись с тревожной ситуацией: заемщиков, которые бы отвечали требованиям «надежности» становилось все меньше и меньше. Выдавать ипотеки становилось некому.

В этой ситуации финансисты пошли на то, чтобы чуть-чуть снизить требования

по ипотечным кредитам и стали выдавать их людям, уверенность в платежеспособности которых была уже не такой сильной.

Как вы думаете, если выдавать ипотеку не самым надежным заемщикам, что произойдет?

Правильно – со временем они теряют возможность выплачивать ежемесячные платежи и банкам приходится отбирать их дома. Банкам не выгодно владеть домом, он денег не приносит, и им нужно побыстрее от него избавиться, получить деньги и снова выдать новые кредиты. Чтобы продать побыстрее, банку приходится сбивать цену и продавать ниже рыночной.

Помимо этого в один день заемщики снова «закончились». Банкам пришла гениальная идея – снова снизить требования по ипотекам.

И да это звучит смешно, когда смотришь спустя 14 лет, зная чем это все закончилось.

Теперь дома стали покупать люди, у которых даже не было официального места работы и доход был не так высок, чтобы покрывать ежемесячные платежи. В сложившейся ситуации начался рост просроченных платежей по ипотекам.

Вы же помните, что этот механизм работает лишь когда граждане платят за ипотеку/кредит? Надеюсь помните.

Дальше сработали простые законы экономики. При преобладающем предложении над спросом — цена падает. Случился перелом. Цены на дома пошли вниз.

Перелом сознания и крах случился 15 сентября 2008 года, когда один из самых уважаемых инвестиционных банков, 4-ый по размеру активов в США, Lehman Brothers, основанный в 1850 году подал заявление на банкротство. Далее запустился «эффект домино» и мировые рынки пошатнулись.

Что значило банкротство такой организаций для всего мира? Это был шок. В 2008 году миллиарды долларов активов самого надежного рейтинга в одночасье обесценились. Это были деньги пенсионных фондов, крупных компаний, банков и просто частных лиц. Ситуация осложнилась тем, что в американские облигации вкладывались инвесторы со всего мира. В мгновение организации и люди столкнулись с тем, что на них висят огромные долги, а выплачивать их нечем, так как активы, вложенные в ипотечные бумаги больше никому не нужны. На пике кризиса за 1$ ипотечного долга предлагали только 30 центов.

Ипотечный кризис в США стал Мировым финансовым кризисом.

Надеюсь картина происходящего в годы, предшествующие 2008 году, стала ясна.

А теперь вернемся в наши дни.

Вот сводка по рынку жилья за последнее время:

- средняя цена на дом приблизилась к 6.5x годовым средним доходам домохозяйств (в 2006 во время ипотечного кризиса коэффициент был 5х)

- в январе 2021 года ставка по ипотеке на 30 лет составляла 2,65%, а средняя цена нового дома в США составляла 401 700 долларов.

- сегодня ставка по 30-летней ипотеке составляет 5,78%, а средняя цена нового дома составляет 570 300 долларов.

- если предположить, что первоначальный взнос составляет 20%, это означает увеличение ежемесячного платежа на 106% (с 1 294 до 2 671 долл. США).

- в процентах от доходов семей – выплаты по ипотеке выросли с 11% (2020 г) до 25% на июнь 2022 года.

- индустрии, связанные со строительством в США, составляют 15-18% ВВП.

Как это все связано с криптой. При чем тут наши джпеги и мем-монеты?

А все просто – в 2008 году, не существовало рынка криптовалют с метавселенными, блокчейнами, DAO, и бумом NFT.

По факту это первый серьезный вызов для криптовалют.

Последние годы все крупные фонды, бизнес-инфлюенсеры и др. твердили нам о том, что криптовалюты – идеальное средство для спасения своих сбережений от политики бешеного принтера ФРС. Отчасти они были правы. Это работало, но до определенного времени.

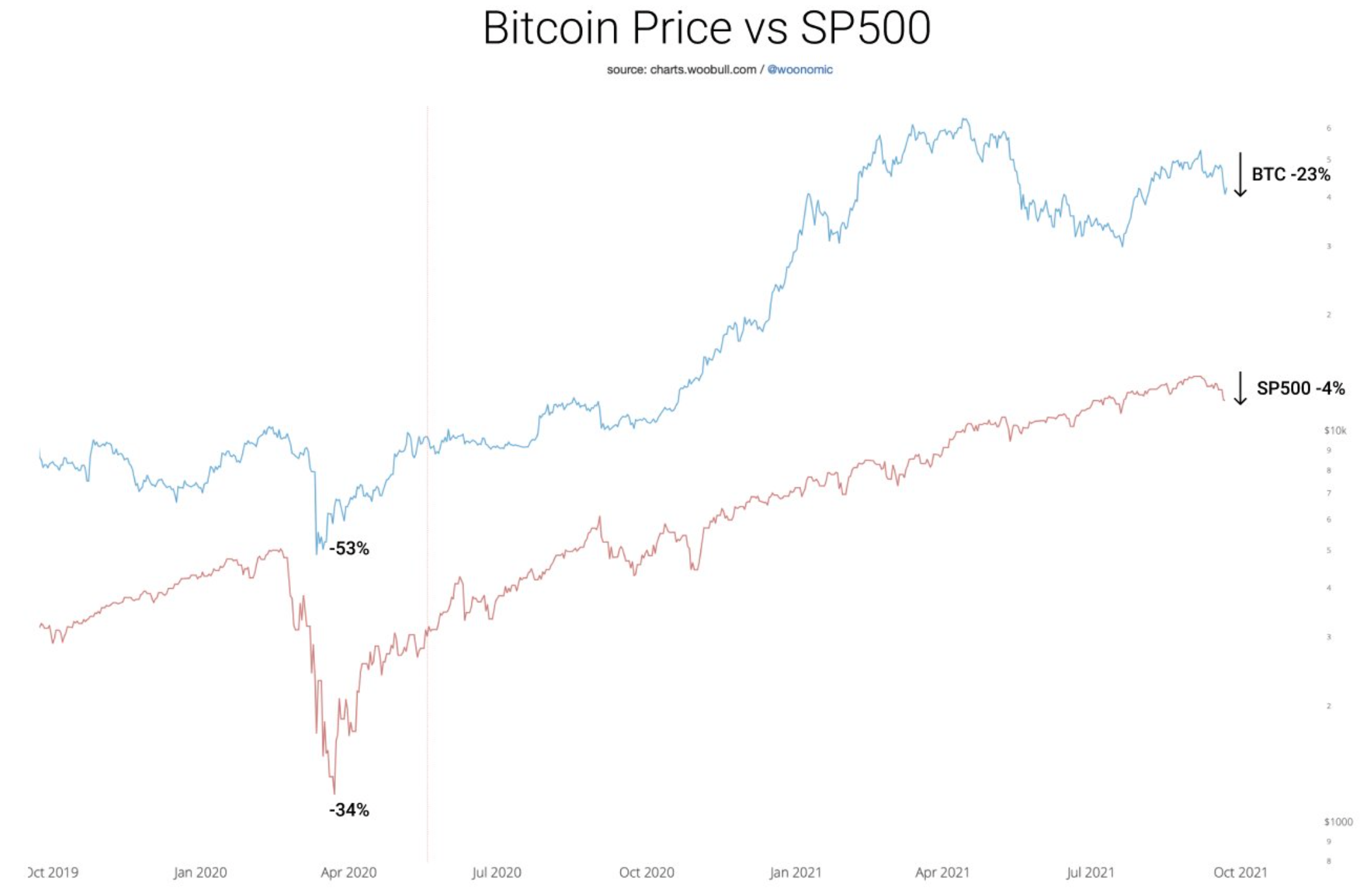

Вы видели графики, на которых сравнивают например индекс S&P500 (S&P500 отражает суммарную капитализацию 500 крупнейших компаний США) и Bitcoin? Думаю многие видели его.

Они стали очень похожи. Именно поэтому цена на наши джпеги, в данный момент, зависит от уровней мировой экономики, а она зависит от состояния экономики сша с ее ипотечными пузырями.

И это вполне очевидно – в первое время, на криптоактивы действительно не влияли колебания традиционного рынка. Они даже шли в разрез консервативным графикам. Но, со временем в крипто-рынок вкладывались все больше людей, фондов и тех же компаний, которые входят в список S&P500. И логично, что все эти люди пришли зарабатывать деньги, а не терять их. Поэтому, не удивительно что крипта начала следовать за традиционными индексами.

Мы уже увидели влияние текущего кризиса на рынки – первыми полетели под откос криптовалюты, как самый молодой и маленький, следом фондовый рынок, а теперь приходит очередь для рынка домов, он самый медленный.

Что пугает еще больше – во многих кризисах, начало было всегда одинаковым: резкое падение в течении 1,5 месяцев с последующим “выходом” из рынка большинства бизнесов, и попытки государства сдерживать дальнейшее падение. И в этот раз падение длилось примерно 1,5 месяца. Пока что идем по сценарию.

Выводы

Если рынок домов рухнет в 2022 году, то это, с большой долей вероятности, станет тем самым “дном”, после которого нас будет ждать долгое восстановление и рост прорывных проектов.

Исчезнут все эти инфоцыгане, инфлюенсеры, ворочащие миллионы в день и рассекающие на ламбах. Большинство из них уже куда-то пропали. И это прекрасно.

Такие медвежьи рынки обычно достигают своего “пика”, когда на рынке исчезают сделки с кредитным плечом. Трейдеры перестают брать в долг, потому что это становится необоснованно рискованным занятием и они просто уходят со своими активами. Ну или без них. Кому как повезло.

И в подтверждение этой теории мы видим “выход” с рынка Three Arrows Capital – они поймали марджин-колл на отметке 1042$ за ETH.

Скорее всего, за ними в ближайшее время начнут “выходить” и другие фонды и компании, которые вели агрессивную игру на этом рынке. И это не первая и не последняя ликвидация. Это будет происходить во многих отраслях. Тем самым рынки обновляются и избавляются от “раздутости”. Определенно точно произойдут изменения в регулировании рынков. Это должно произойти. Потому что, по факту, если произойдет крах ипотечного рынка, то мы наступим на те же грабли второй раз. И с этим определенно необходимо что-то делать. Потому что становится понятно, что ФРС не справляется и нужны новые механизмы сдерживания.

При всем этом негативе, ощущение, что люди не воспринимают это так же как в 2008 году. Нет такого же испуга и тревоги. Почему так? Кажется все потому, что все мы уже прошли подготовку к этому кризису – ковид, удаленка, смена стиля жизни, геополитические проблемы. Мы уже более двух лет, по факту, живем в кризисе.

Хочется верить, что к осени начнется восстановление рынков. Но, пока что, есть два основных мнения:

- Основное падение уже произошло, дальше боковик с локальными просадками и путь на восстановление;

- Основное падение еще впереди. В подтверждение, график S&P500 ниже;

Как бы не хотелось это признавать, но второй вариант, выглядит более реалистично. Надежда на то, что так как рынок крипты упал сильнее всех и раньше всех, очередная волна падения ударит по нему не так сильно.

Хочется, что бы крипта доказала в этой ситуации свою независимость, но это маловероятно, так что более важный вопрос: как долго продлится восстановление? 3 месяца, пол года, год?

На этот вопрос ответит только время.

Напоминаем, статья подготовлена автором канала SWOP TOKY | NFT. Подписка приветствуется!